ホーム >> 公表裁決事例集等の紹介 >> 公表裁決事例 >> 令和元年7月から令和元年9月分 >>(令和元年8月19日裁決)

(令和元年8月19日裁決)

《裁決書(抄)》

1 事実

(1) 事案の概要

本件は、審査請求人D1、同D2及び同D3(以下、順次「請求人D1」、「請求人D2」及び「請求人D3」といい、これらの者を併せて「請求人ら」という。)が、亡父の相続により取得した宅地の価額について、法人に賃貸している土地は借地権の価額を控除した後の価額によることが相当であるとして亡父の相続に係る相続税の申告をしたところ、原処分庁が、当該土地の一部について「土地の無償返還に関する届出書」が提出されているから、当該届出書の提出があった場合の貸宅地の評価の定めにより評価した金額によることが相当であるとして更正処分等を行ったのに対し、請求人らが、当該届出書は、その記載内容に誤りがあるから無効であるなどとして、更正処分等の全部の取消しを求めた事案である。

(2) 関係法令等

- イ 相続税法第22条《評価の原則》は、相続等により取得した財産の価額は、特別な定めがあるものを除き、当該財産の取得の時における時価による旨規定している。

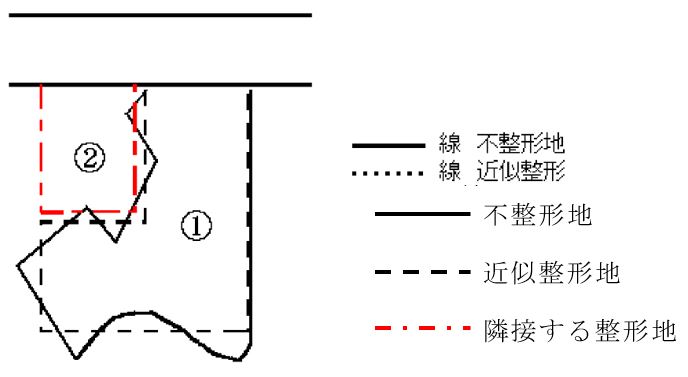

- ロ 財産評価基本通達(昭和39年4月25日付直資56ほか1課共同、国税庁長官通達をいい、以下「評価通達」という。)20《不整形地の評価》の(4)は、不整形地の価額は、次図のように近似整形地(

)を求め、隣接する整形地(

)を求め、隣接する整形地( )と合わせて全体の整形地の価額を計算してから、隣接する整形地()の価額を差し引いた価額を基として計算する方法により評価通達15《奥行価格補正》から評価通達18《三方又は四方路線影響加算》までの定めにより計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率を乗じて計算した価額により評価する旨定めている。

)と合わせて全体の整形地の価額を計算してから、隣接する整形地()の価額を差し引いた価額を基として計算する方法により評価通達15《奥行価格補正》から評価通達18《三方又は四方路線影響加算》までの定めにより計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率を乗じて計算した価額により評価する旨定めている。

- ハ 評価通達25《貸宅地の評価》の(1)は、借地権の目的となっている宅地の価額は、自用地としての価額から評価通達27《借地権の評価》の定めにより評価したその借地権の価額を控除した金額によって評価する旨定めている。

- ニ 評価通達27は、借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(借地権割合)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する旨定めている。

- ホ 「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」(昭和60年6月5日付直資2-58ほか1課共同、国税庁長官通達をいい、以下「相当地代通達」という。)8《「土地の無償返還に関する届出書」が提出されている場合の貸宅地の評価》は、借地権が設定されている土地について、土地の無償返還に関する届出書が提出されている場合の当該土地に係る貸宅地の価額は、当該土地の自用地としての価額の100分の80に相当する金額によって評価する旨定めている。

- へ 「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」(昭和48年11月1日付直資2-189ほか2課共同、国税庁長官通達をいう。)は、この取扱いは、個人間の貸借関係の実情を踏まえて定めたものである旨定めている。

- ト 法人税基本通達(昭和44年5月1日付直審(法)25国税庁長官通達。)13-1-3《相当の地代に満たない地代を収受している場合の権利金の認定》は、法人が借地権の設定等により他人に土地を使用させた場合において、通常収受すべき権利金を収受せず、しかも、その収受する地代の額が法人税法施行令第137条《土地の使用に伴う対価についての所得の計算》に規定する相当の地代の額に満たないときは、原則として権利金の認定を行う旨定めている。

- チ 法人税基本通達13-1-7《権利金の認定見合せ》は、法人が借地権の設定等により他人に土地を使用させた場合において、これにより収受する地代の額が相当の地代の額に満たないときであっても、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められており、かつ、その旨を借地人等との連名の書面により遅滞なく当該法人の納税地の所轄税務署長に届け出たときは、当該借地権の設定等をした日の属する事業年度以後の各事業年度において、相当の地代の額から実際に収受している地代の額を控除した金額に相当する金額を借地人等に対して贈与したものとして取り扱う旨定めている。

(3) 基礎事実

当審判所の調査及び審理の結果によれば、以下の事実が認められる。

- イ 共同相続人について

D4(以下「本件被相続人」という。)は、平成26年4月○日に死亡し、本件被相続人に係る相続(以下「本件相続」という。)が開始した。

本件相続に係る共同相続人は、本件被相続人の配偶者であるD5(以下「妻D5」という。)及び本件被相続人の子である請求人らの4名である。 - ロ 医療法人Fについて

医療法人F(以下「本件医療法人」という。)は、平成6年4月○日に設立された医療法人であり、設立から平成19年3月31日までは、本件被相続人が理事長を務めていたが、同年4月1日以降は、請求人D2の配偶者が理事長を務めている。

また、本件医療法人は、定款上、病院及び診療所の経営並びに介護事業を行うことを目的とする法人である。 - ハ G社について

G社(以下「本件会社」という。)は、昭和54年12月○日に設立された会社である。

なお、本件会社は、妻D5及び請求人らが発行済株式の100%を有する法人税法第2条《定義》第10号に規定する同族会社である。 - ニ 本件被相続人及び妻D5と本件医療法人との間の不動産賃貸借契約等の状況について

本件被相続人及び妻D5(以下、これらの者を併せて「本件被相続人ら」という。)と本件医療法人の「設立代表者D4」は、平成6年1月15日付で、別表1の不動産について、貸主を本件被相続人ら、借主を本件医療法人とし、要旨、契約内容を下記(イ)から(ニ)までとする不動産賃貸借契約(以下「本件賃貸借契約」という。)を締結し、不動産賃貸借契約書(以下「本件賃貸借契約書」という。)を取り交わした。

なお、別表1の順号1の土地は、平成7年2月27日に同表の順号1-1と順号1-2の各土地に分筆された。

以下、別表1の順号1-1、順号3、順号4及びこれに隣接するi市k町○-○(面積11.00㎡)の各土地を併せて「本件各土地」(総面積1,702㎡)といい、これらのうち、順号1-1及びi市k町○-○の各土地を併せて「本件評価対象地」という(別図1参照)。- (イ) 賃貸の期間は、平成6年4月1日から平成16年3月末日までの10年間とする。

- (ロ) 賃料は、月額1,400,000円とする。

- (ハ) 本件医療法人は、別表1の賃貸物件を自らの事業のみに使用するものとし、建物の模様替え又は造作その他の工作などをするときには、事前に本件被相続人らに書面による承諾を受けなければならない。

- (ニ) 本件賃貸借契約は、本件医療法人の設立認可の日から発効するものとし、本件医療法人が設立されたときには、賃借人の表示を本件医療法人理事長D4と読み替え、また、賃貸の期間は、上記(イ)にかかわらず、本件医療法人の設立認可の日から10年間とする。

- ホ 別表1の各土地及びこれに隣接する土地の上に存する建物の状況等について

本件被相続人らが本件賃貸借契約により本件医療法人に貸し付けた別表1の各土地及びこれに隣接する土地の上に存する建物の状況等については、下記(イ)及び(ロ)のとおりである(別図1参照)。

なお、別表1の順号6及び順号7の各建物の状況については、同表のとおりである。- (イ) 本件会社は、昭和55年8月、別表1の順号1の土地の上に、木造スレート葺の平家建ての建物(調剤薬局の店舗。以下「本件薬局建物」という。)を建築した(別図1の薬局建物参照)。

- (ロ) 本件医療法人は、平成9年2月、本件賃貸借契約を改定することなく、別表1の順号1及びこれに隣接するi市k町○-○(面積727.50㎡)、同○-○及び同番○(面積12.05㎡)、同○-○(面積333.00㎡)の各土地(総面積2,044.55㎡)の上に、鉄骨造陸屋根3階建ての建物(病院、床面積2,006.17㎡。以下「本件病院建物」という。)を建築した(別図1の病院建物参照)。

- へ 本件被相続人らと本件医療法人との間の合意について

- (イ) 本件被相続人らと本件医療法人は、平成11年3月31日付で、本件被相続人らが本件医療法人に賃貸している別表1の順号1-1から順号5までの各土地及び順号7の建物並びにi市k町○-○及び同番○(面積7.32㎡)の各土地の賃貸料を同年4月1日以降、月額880,000円(本件被相続人の賃貸料755,000円及び妻D5の賃貸料125,000円)に変更したことを確認する旨の合意書を取り交わした。

- (ロ) 本件被相続人らと本件医療法人は、平成11年8月9日付で、本件各土地について、要旨、合意内容を下記A及びBとする合意(以下「本件合意」という。)をし、合意書(以下「本件合意書」という。)を取り交わした。

なお、本件合意書に記載された本件各土地の総面積は、1,704㎡である。- A 本件被相続人らは、本件医療法人が相当の地代を支払うことを条件としてi市k町○-○の土地の上に本件医療法人が訪問看護ステーションの建築工事を行うことを承諾する。

なお、建築する建物の床面積は、138.99㎡とする。 - B 本件医療法人は、将来、本件各土地を無償で返還するものとする。

- A 本件被相続人らは、本件医療法人が相当の地代を支払うことを条件としてi市k町○-○の土地の上に本件医療法人が訪問看護ステーションの建築工事を行うことを承諾する。

- ト 本件被相続人らと本件会社との土地の交換について

本件被相続人らは、平成11年9月6日の交換を登記原因として、別表1の順号2並びに本件各土地の一部である順号3及び順号4の各土地(以下「本件交換譲渡土地」という。)を本件会社に譲渡し、別表2の各土地(以下「本件交換取得土地」という。)を本件会社から取得した(別図1の交換譲渡土地及び交換取得土地参照)。 - チ 本件医療法人の附属建物の建築について

本件医療法人は、平成11年12月、別表2の順号2の土地の上に、本件病院建物の附属建物として、鉄骨造亜鉛メッキ鋼板葺2階建て建物(以下「本件附属建物」という。)を建築した(別図1の附属建物参照)。 - リ 土地の無償返還に関する届出書の提出について

- (イ) 本件被相続人ら及び本件医療法人は、平成12年11月21日、本件各土地について、本件被相続人らは借地権の設定等により平成11年8月9日から本件医療法人に使用させることとしたが、その契約(本件合意)に基づき将来借地人等から無償で土地の返還を受けることになっている旨を土地の無償返還に関する届出書(以下「本件届出書」という。)により、原処分庁へ連名で届け出た。

なお、本件届出書には、本件賃貸借契約書、本件合意書及び図面が添付されていた。

また、本件届出書の要旨は、別表3のとおりである。 - (ロ) 本件各土地は、遅くとも平成6年以降、借地権の設定に関し、通常、権利金を支払う取引上の慣行がある地域に所在している。

また、本件各土地の所在する地域における、J国税局長の定める平成26年分の借地権割合は50%であり、借家権割合は30%である。

- (イ) 本件被相続人ら及び本件医療法人は、平成12年11月21日、本件各土地について、本件被相続人らは借地権の設定等により平成11年8月9日から本件医療法人に使用させることとしたが、その契約(本件合意)に基づき将来借地人等から無償で土地の返還を受けることになっている旨を土地の無償返還に関する届出書(以下「本件届出書」という。)により、原処分庁へ連名で届け出た。

(4) 審査請求に至る経緯

- イ 妻D5及び請求人らは、本件相続に係る相続税について、平成27年2月○日、相続税の申告書を、法定申告期限までに共同で原処分庁に提出して、相続税の期限内申告をした。

なお、請求人らの申告内容は、別表4の「申告」欄のとおりである。

また、上記の申告書において、請求人らは、相続税の総額を各相続人にあん分するに当たって、相続税法基本通達(昭和34年1月28日付直資10ほか国税庁長官通達)17-1《あん分割合》に定める端数調整を行っている。 - ロ 原処分庁は、原処分に係る調査の結果、請求人らが評価通達25に基づき自用地として評価した価額から、借地権割合を50%として計算した金額を控除して申告している本件評価対象地について、本件被相続人らは原処分庁に対して本件届出書を提出しているから、相当地代通達8により本件評価対象地の自用地としての価額の100分の80に相当する金額で評価することになるとして、平成30年2月1日付で、別表4の「更正処分等」欄のとおり、請求人らの本件相続に係る相続税の各更正処分(以下「本件各更正処分」という。)及び過少申告加算税の各賦課決定処分(以下「本件各賦課決定処分」という。)をした。

なお、本件各更正処分において、原処分庁は、請求人らの相続税の総額を各相続人にあん分するに当たって、相続税法基本通達17-1に定める端数調整を行っている。 - ハ 請求人らは、平成30年4月25日、別表4の「再調査の請求」欄のとおり、本件各更正処分及び本件各賦課決定処分を不服として、再調査の請求をしたところ、再調査審理庁は、同年7月23日付で、いずれも棄却する旨の再調査決定をした。

- ニ 請求人らは、平成30年8月22日、再調査決定を経た後の本件各更正処分及び本件各賦課決定処分に不服があるとして審査請求をした。

なお、請求人らは、平成30年8月22日、請求人D1を総代として選任し、その旨を当審判所へ届け出た。

2 争点

本件評価対象地の評価に当たり、相当地代通達を適用すべきか否か。

3 争点についての主張

| 原処分庁 | 請求人ら |

|---|---|

|

(1) 本件病院建物の敷地 次のとおり、本件届出書は有効であるから、本件評価対象地は、相当地代通達8によって評価することとなる。 |

(1) 本件病院建物の敷地 次のとおり、本件届出書には重大な瑕疵があり本件届出書は無効であるから、本件病院敷地は、評価通達25の定めにより評価することとなる。 |

| イ 本件医療法人の平成25年4月1日から平成26年3月31日までの事業年度の法人税の確定申告書及び勘定科目内訳明細書に借地権の計上がされていないこと並びに本件届出書が提出されていることからすれば、土地の使用に関して、本件被相続人らと本件医療法人との間で権利金等の授受はなかった。 | イ 本件被相続人ら及び本件医療法人は、本件評価対象地を含む本件各土地を平成11年8月9日から本件医療法人に使用させる旨を本件届出書に記載しているところ、平成9年2月に本件医療法人が本件病院建物を建築し、本件評価対象地に借地権を既に設定しているから、本件届出書の本文の記載には誤りがある。 |

| ロ 本件被相続人らは、賃借人である本件医療法人との間で、本件各土地を将来無償で返還する旨を合意するとともに、本件届出書を原処分庁へ提出している。 |

ロ 本件届出書の「所在地」欄及び「地目及び面積」欄には、本件届出書を提出した時点で、本件被相続人らが所有していない別表1の順号3及び順号4の各土地が記載されていること、本件被相続人らが所有している本件評価対象地の面積(959㎡)及び本件各土地の面積(1,702㎡)とも相違する面積(1,704㎡)が記載されていること、 別表1の順号1-1の土地の一部である本件薬局敷地の上には、本件薬局建物があることからすれば、本件届出書により別表1の順号1-1の土地について、土地の無償返還を受けようとする範囲が不明であるから、本件届出書に記載された土地の無償返還を受けようとする土地の所在地及び面積には誤りがある。 別表1の順号1-1の土地の一部である本件薬局敷地の上には、本件薬局建物があることからすれば、本件届出書により別表1の順号1-1の土地について、土地の無償返還を受けようとする範囲が不明であるから、本件届出書に記載された土地の無償返還を受けようとする土地の所在地及び面積には誤りがある。

|

| ハ 請求人らは、本件届出書の記載内容のうち、契約の開始時期、面積及び建物の状況は本件評価対象地とは齟齬がある旨主張するが、本件届出書における契約期間及び建物の記載事項の部分は、「契約の概要等」を記載するものであり、どの土地に借地権の設定があり無償返還の合意があったのかという「土地の無償返還に関する届出書」の本旨に関する記載事項ではない。 |

ハ 本件届出書の「契約の概要等」の「3契約期間」欄に記載された契約期間は、「平成11年8月~」となっているが、本件届出書を提出した時点で、上記イのとおり本件病院建物があり借地権が設定されているから契約期間の記載に誤りがあること、「契約の概要等」の「4建物等の状況」の「(2)構造及び用途」欄及び「(3)建築面積等」欄に記載されている事項は、別表2の順号2の土地の上に建築された本件附属建物であり、本件病院建物ではないこと、「契約の概要等」の「5土地の価額等」の「(1)土地の価額」欄及び「(2)地代の年額」欄に記載された価額は、本件被相続人らが所有していない本件交換譲渡土地の一部である別表1の順号3及び順号4の各土地の価額が含まれているから、本件届出書に記載された契約等の概要の記載にも誤りがある。

|

| ニ 請求人らは、本件評価対象地のうち本件薬局建物の敷地(以下「本件薬局敷地」という。)以外の土地(以下「本件病院敷地」という。)には、平成9年2月に本件病院建物が建築され、既に借地権が設定されていることからすれば、本件届出書は別表2の順号2の土地の上に新築された本件附属建物に対して提出されたものであり、本件届出書は本件病院敷地を対象としたものではない旨主張するが、本件届出書及び本件合意書には本件評価対象地を含む本件各土地を対象とする旨の記載があるため、本件届出書は本件評価対象地を対象としたものである。 |

ニ 本件届出書の添付書類について、本件届出書には、平成9年1月に取り壊された別表1の順号6の家屋が記載されている本件賃貸借契約書、本件附属建物の建築を承諾する旨の記載がされた本件合意書、本件附属建物を示した図面が添付されているから、添付書類にも誤りがある。

|

| ホ 請求人らは、本件届出書の提出と本件合意書の記載内容が矛盾する旨主張するが、「土地の無償返還に関する届出書」の提出について定める法人税基本通達13-1-7は権利金の認定課税は行われないことを定めたものであって、本件届出書の提出の可否を定めたものでなく、本件合意書に相当の地代を支払う旨が記載されていたとしても、本件届出書と本件合意書に何ら矛盾を生じるものではない。 | ホ 上記ハのとおり、本件届出書に記載された建物は、本件附属建物であり、別表2の順号2の土地の上に建築されたものであるが、本件届出書には別表2の順号2の土地の地番及び面積の記載はない。 |

| ヘ 請求人らは、本件薬局敷地は、本件会社に賃貸しており、本件届出書の効力は及ばない旨主張するが、本件評価対象地については本件相続の開始時において、本件被相続人らと本件医療法人との間で本件賃貸借契約が締結されており、本件被相続人らと本件会社の間では、本件薬局敷地を含む本件評価対象地に係る賃貸借契約は認められない。 | ヘ 本件届出書は、平成12年11月21日、原処分庁へ提出されているところ、本件評価対象地の上には平成9年2月に本件医療法人が本件病院建物を建築しており、権利金を認定して課税することが可能な法人税の更正期間を徒過した後の提出であることからすれば、本件病院建物に係る借地権に関して、本件届出書を提出することに合理性はないから、本件届出書は、別表2の順号2の土地の上に建築された本件附属建物に係る借地権に関して提出されたものと考えるのが自然である。 |

| ト 本件病院建物は、本件評価対象地、本件会社の所有するi市k町○-○所在の土地及び本件被相続人らの所有する別表2の順号2の土地の上の一部に存しており、本件評価対象地のみに相当地代通達8に基づいて評価することに合理性がない。 | |

| チ 土地の無償返還に関する届出書は、借地権の設定時において相当の地代の支払がない場合に、借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することを借地人等との連名の書面により遅滞なく納税地の所轄税務署長に届け出ることにより権利金の認定の見合わせを受けるものであるところ、本件合意書には相当の地代を支払う旨の記載があるから、本件届出書を提出することはできず、本件届出書の提出は、相当の地代を支払う旨の記載された本件合意書と矛盾することになる。 | |

| (2) 本件薬局敷地 | (2) 本件薬局敷地 |

| イ 本件相続の時において、本件被相続人らは別表1の順号1-1の土地を本件医療法人に賃貸しており、別表1の順号1-1の土地に係る借地権については、本件医療法人が有しているが、この点を否定し、本件被相続人らと本件会社との間で借地権設定契約が締結されていることを裏付ける客観的証拠はない。 | イ 本件薬局敷地については、昭和55年に法人税基本通達13-1-7の取扱いが新設される前から本件被相続人らと本件会社との間で貸借契約を締結し、それ以後も貸借契約を継続しているため、当該通達の定めの適用はなく、また、「土地の無償返還に関する届出書」を原処分庁に提出していないことからすれば、本件会社が本件薬局敷地の借地権を有している。 |

| ロ そして、本件医療法人が別表1の順号1-1の土地に係る本件被相続人らとの本件賃貸借契約により有することとなった借地権に基づき、本件会社に対し本件薬局敷地を賃貸又は使用させることとしているとしても、それは、本件医療法人と本件会社との間で賃借権又は使用貸借権の設定契約が認められるにすぎないから、本件被相続人らと本件医療法人との間の賃貸借契約(借地権設定契約)に何らの影響も及ぼすわけではない。 | ロ そうすると、本件薬局敷地は、評価通達25の定めにより評価することとなる。 |

| ハ したがって、本件会社が本件薬局建物を所有していることをもって、本件被相続人らと本件会社との間で借地権を設定したと認めることはできないから、本件薬局敷地は、評価通達25の定めにより評価することはできない。 |

4 当審判所の判断

(1) 法令解釈

- イ 相当地代通達について

土地の無償返還に関する届出書の提出があった場合は、自用地としての価額から控除すべき借地権の価額が認められる経済的実態は存在しないから、評価通達25の評価方法によるべきではないが、土地の無償返還に関する届出書が提出されている土地といえども、借地借家法の制約を受けること、また、権利金の授受の慣行のない地域においても自用地としての価額から2割を減ずる評価が行われていることとのバランスを考慮すると、自用地としての価額から2割を控除して評価することにも理由があることから、相当地代通達8によって自用地としての価額の2割を控除して評価することは、当審判所においても相当と認められる。 - ロ 個人・法人間における土地の貸借関係に係る取扱いについて

土地の使用貸借については、その無償性に起因して、建物の所有を目的とするものであっても借地借家法の適用はないこととされ、借地権(建物の所有を目的とする賃借権)のような強い法的保護は受けられず、また、当事者間の対人関係を重視し、借主の死亡によって使用貸借は終了する(民法第599条)など、使用貸借における使用権は、その経済的価値は借地権に比し極めて弱いものである。

そこで、評価通達は、上記1の(2)のハ及びニのとおり、借地権設定の目的となっている宅地の価額をその自用地としての価額から借地権に相当する価額を控除して評価し、また、「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」3《使用貸借に係る土地等を相続又は贈与により取得した場合》の定めにより、使用借権設定の目的となっている宅地の価額を当事者が個人間である場合には、自用地としての価額により評価することとされており、この評価方法は一般的に合理的なものであると解されている。

ところで、上記1の(2)のヘ及びトのとおり、土地の貸借の当事者の一方が同族会社で、他方がその代表者や代表者の親族という関係であっても、法律上はそれぞれ独立した人格であるから、その間の取引は、全て第三者間における取引と同様の経済的合理性に従い行われるべきであると解され、土地の使用につき通常収受すべき権利金を収受せず、しかも、その収受する地代の額が相当の地代に満たないときは、基本的には権利金の認定が行われることとなる。

もっとも、例外的に、土地の賃貸借契約において将来借地人がその土地を無償で返還することが明らかにされている場合又は土地の使用が使用貸借契約に係るものである場合において、その土地を将来無償で返還を受ける旨を借地人等と連名の書面により所轄税務署長に届け出たときは、上記1の(2)のチのとおり、権利金の認定を行わない取扱いを定めている。

すなわち、土地貸借契約の当事者の一方が法人である場合には、特別の事情がない限り、第三者間で通常取り交わされる土地貸借契約に引き直されて課税関係が律せられるのであり、このことは法人税課税のみならず、相続税課税においても同様である。

これらの取扱いは、借地権の設定に際し権利金を授受する慣行のある地域において土地の貸借が行われた場合の経済実態を反映したものであり、当審判所においても合理的な取扱いと認めることができる。 - ハ 不整形地の評価について

評価通達20は、不整形の程度、位置及び地積の大小に応じ、地区区分及び地積区分に応じた不整形地補正率を乗じて不整形地の価額を計算する旨定めているところ、その趣旨は、宅地が不整形の場合は、その画地の全部が宅地として機能を十分に発揮できないため、その利用価値が整形地に比して低くなることを考慮する必要があるというものであり、整形地としての価額を不整形の程度に応じて補正するというものと認められることから、当審判所もかかる取扱いは相当であると認める。

また、国税庁ホームページの財産評価に係る質疑応答事例「2の路線に接する宅地の評価」には、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて、実際に側方路線に面している間口(距離)を考慮したところで二方路線影響加算率を適用して評価する旨記載(この記載を、以下「本件取扱い」という。)されており、課税実務においても、同様に取り扱われている。

本件取扱いは、現実の角地としての効用の有無を考慮するものであり、当審判所もこれを相当と認める。

よって、本件取扱いが適用される相続財産については、本件取扱いに定める評価方法が適正な時価を算定する方法として一般的な合理性を失わず、かつ、評価通達による評価方法によっては適正な時価を算定することができない特別な事情の存しない限り、本件取扱いの定める評価方法によって評価を行うのが相当である。

(2) 認定事実

請求人ら提出資料、原処分関係資料並びに当審判所の調査及び審理の結果によれば、次の事実が認められる。

- イ 本件病院敷地について

- (イ) 本件医療法人は、別表1の順号1、別表2の順号2並びにこれに隣接するi市k町○-○、同番○及び同○-○の土地の上に本件病院建物を建築する際、権利金を本件被相続人らに支払っていなかった。

- (ロ) 本件合意の時点において、本件被相続人らは、本件各土地を所有していた。

- (ハ) 本件被相続人ら及び本件医療法人は、平成19年4月1日、平成22年4月1日及び平成23年1月1日に、それぞれ不動産賃貸借契約を締結しているが、当該各契約において、本件評価対象地に係る所有又は使用に関する権利等の変動は認められない。

- (ニ) 本件被相続人らは、本件届出書の提出前において、上記1の(3)のトのとおり、別表1の順号3及び順号4の各土地を本件会社へ譲渡しているところ、本件届出書には本件合意の締結時に所有していた本件各土地を記載しているが、本件被相続人らが、原処分庁に対し、本件届出書の記載内容に誤りがあったとして届け出た事実はない。

- (ホ) 本件届出書が提出された後、原処分庁が、本件被相続人ら及び本件医療法人に対して、本件届出書についての効力が生じない旨を連絡した事実はない。

- ロ 本件薬局敷地について

- (イ) 本件会社は、本件薬局建物を建築する際に、権利金を本件被相続人らに支払っていない。

また、本件会社の貸借対照表には、借地権の計上はない。 - (ロ) 本件被相続人らと本件会社との間で、本件薬局敷地についてその貸借に係る契約書を取り交わした事実はないが、少なくとも本件薬局建物が建築された昭和55年以降平成21年8月まで、本件被相続人らと本件会社との間で無償により本件薬局敷地の貸借があった。

- (ハ) 本件被相続人ら及び本件会社は、原処分庁に対し、本件薬局敷地に関して土地の無償返還に関する届出書を提出していない。

- (ニ) 本件会社は、平成21年9月以降、本件被相続人らに対し、本件被相続人から借り受けている土地(本件薬局敷地を含む。)に係る「地代」として月30,000円を支払っているが、不動産賃貸借契約書の作成はなく、また、権利金の支払もない。

なお、本件被相続人らが上記「地代」として受領していた金員の年額(360,000円)は、本件会社に貸し付けている土地の固定資産税の額を上回っているが、相当地代通達に定める相当の地代の額には満たない。 - (ホ) 上記1の(3)のリの(イ)の本件届出書に添付された図面には、本件病院敷地の上に存する本件病院建物及び本件附属建物の位置などは表示されているが、本件薬局敷地及び本件薬局建物は、当該図面に表示されていない。

- (イ) 本件会社は、本件薬局建物を建築する際に、権利金を本件被相続人らに支払っていない。

(3) 検討

本件の争点は、本件評価対象地の評価に当たって相当地代通達を適用すべきか否かであるところ、上記1の(3)のリのとおり、本件被相続人らと本件医療法人が連名で届け出た本件届出書に記載された土地の範囲は、本件評価対象地を含む本件各土地である(別図1参照)。

そして、相当地代通達の適用に当たっては、土地の無償返還に関する届出書の提出を前提とするものであることからすれば、本件被相続人らと本件医療法人の間の貸借関係が本件評価対象地のどの範囲に及ぶのかを検討した上で、当該貸借関係に基づき本件各土地を対象として提出された本件届出書は有効なものか否かを検討することで、本件評価対象地の評価方法が決せられることとなる。

したがって、上記を前提として、以下のとおり検討する。

- イ 本件医療法人が本件被相続人らから借り受けた土地の範囲について

本件被相続人らと本件医療法人が本件賃貸借契約を締結した平成6年1月15日時点において、本件薬局敷地の上には、本件薬局建物が既に存しているところ、上記1の(3)のロのとおり、本件医療法人は、定款上、土地の賃貸等を目的としていないのであるから、本件賃貸借契約書に、貸借する土地について、本件薬局敷地の面積を含めた面積が記載されているとしても、本件医療法人が本件薬局敷地を本件被相続人から賃借して本件会社に転貸する目的があったとは考え難い。

そして、上記(2)のロの(ホ)のとおり、本件届出書に添付された図面には、本件薬局敷地は表示されていないこと、上記(2)のロの(ニ)のとおり、平成21年9月以降、本件薬局敷地については、本件会社が本件被相続人らに地代として金員を支払っていること、また、上記(2)のイの(ハ)のとおり、本件相続の開始時において、本件評価対象地に係る所有又は使用に関する権利等の変動があったと認めるに足る証拠もないことからすれば、本件相続の開始時において、本件医療法人は、本件被相続人らから本件薬局敷地を借り受けていたものとは認められず、本件病院敷地のみを本件被相続人らから借り受けていたと認めるのが相当である。

- ロ 本件届出書の有効性について

上記1の(3)のリの(ロ)のとおり、本件評価対象地は、借地権の設定に関し、通常、権利金を支払う取引上の慣行がある地域に所在するところ、上記(2)のイの(イ)のとおり、本件医療法人は、平成9年2月、本件評価対象地等の上に本件病院建物を建築する際に、本件被相続人らに権利金を支払っていなかったが、上記1の(3)のヘの(ロ)及びリの(イ)のとおり、本件被相続人ら及び本件医療法人は、平成11年8月、本件合意により、本件各土地を将来無償で返還する旨合意し、平成12年11月、本件合意に基づいて、本件届出書を原処分庁に提出した。

そして、上記1の(3)のトのとおり、本件届出書が提出される前に、本件交換譲渡土地の一部である別表1の順号3及び順号4の各土地については、本件会社に譲渡されているものの、上記(2)のイの(ニ)及び(ホ)のとおり、原処分庁が、本件被相続人ら及び本件医療法人に対して、本件届出書についての効力が生じない旨を連絡した事実はなく、他方、本件被相続人ら及び本件医療法人が、本件届出書の記載内容に誤りがあったとして原処分庁に届け出た事実もない。

また、上記(2)のイの(ロ)のとおり、本件合意の時点において、本件被相続人らは、本件各土地を所有していたことからすると、本件各土地について、将来無償返還とする旨を本件医療法人と合意していたものと認められ、その後、上記1の(3)のト及び上記(2)のイの(ニ)のとおり、本件交換譲渡土地の一部である別表1の順号3及び順号4の各土地を本件会社に譲渡しているが、本件評価対象地については、本件被相続人らが所有した状態にあり、本件相続の開始時において、本件評価対象地に係る所有又は使用に関する権利等の変動があったと認めるに足る証拠もないこと、上記イのとおり、本件医療法人が本件被相続人らから借り受けていた土地は本件病院敷地であることからすると、本件合意に基づく本件届出書は、本件各土地のうち本件病院敷地に係る部分については、有効なものであると認められる。

- ハ 小括

以上のことからすると、本件相続の開始時において、本件病院敷地は、本件医療法人が本件被相続人らから借り受けていたものであり、また、本件合意に基づく本件届出書は、本件病院敷地に係る部分については有効なものであると認められる以上、たとえ、本件届出書の記載内容のその余の部分に誤り等が見受けられたとしても、本件届出書の「土地の表示」欄に記載した本件各土地のうち本件病院敷地については、本件被相続人らが、本件医療法人から無償返還を受ける合意があったものと認めるのが相当である。

したがって、本件病院敷地については、相当地代通達の定めにより、評価すべきである。 - ニ 本件薬局敷地について

上記1の(3)のホの(イ)のとおり、本件薬局敷地上には、本件会社が所有する本件薬局建物が存しており、上記(2)のロの(イ)及び(ロ)のとおり、本件会社は、本件薬局建物を建築する際に、本件被相続人らに対し権利金を支払わず、その後平成21年8月まで、本件薬局敷地を貸借する際に本件被相続人らへ地代を支払っていない。

しかしながら、本件被相続人らと本件会社の間において、本件薬局敷地の賃貸借に係る契約書は存在しないものの、上記1の(3)のホの(イ)のとおり、本件薬局敷地は、昭和55年から現在に至るまで長期間にわたって本件薬局建物の敷地として、本件会社が利用しており、上記(1)のロに照らし、土地の貸借において当事者の一方が法人である場合には、その間の取引は第三者間における取引と同様の経済的合理性に従い行われるべきであるから、将来無償で返還されるという特別の事情のない限り、個人が法人に対して建物の所有を目的として土地を使用させることを許諾したときに、同土地に借地権が設定されたものと認めるべきである。

そして、本件においては、上記(2)のロの(ハ)のとおり、本件薬局敷地に関して土地の無償返還に関する届出書が提出されていないことからすれば、特別の事情は存在せず、また、上記(2)のロの(イ)のとおり、本件会社の貸借対照表に借地権の計上がなく、過去に権利金を認定した課税が行われていないことが推認されるとしても、そのことが本件薬局敷地の利用関係に影響して借地権の目的となっているか否かを左右するものではないのであるから、本件相続の開始時において、本件薬局敷地は借地権の目的となっている宅地と認めるのが相当である。

したがって、本件薬局敷地については、相当地代通達の定めではなく、評価通達25の定めにより、評価すべきである。

(4) 請求人らの主張について

- イ 請求人らは、本件病院敷地について、本件届出書の記載事項に誤りがあり、また、添付書類にも誤りがあるから、本件届出書は、無効であり、評価通達25の定めにより本件評価対象地を評価することとなる旨主張する。

しかしながら、本件届出書は、本件病院敷地に係る部分は有効であり、本件病院敷地については、相当地代通達の定めにより評価することとなるのは、上記(3)のロ及びハのとおりである。

したがって、この点に関する請求人らの主張には、理由がない。 - ロ また、請求人らは、本件病院敷地について、本件医療法人に対する権利金を認定して課税することが可能な法人税の更正期限を徒過した後に、本件届出書が提出されているから、その提出には合理性はない旨主張する。

しかしながら、本件届出書の提出期限は定められておらず、原処分庁が本件届出書を有効なものとして取り扱っているのは、上記(2)のイの(ホ)のとおりである。

したがって、この点に関する請求人らの主張は、採用できない。 - ハ さらに、本件病院建物は、本件会社が有する土地や本件被相続人らが有する別表2の順号2の土地の上にも存しているから、本件評価対象地のみに相当地代通達を適用することは合理性がない旨主張する。

しかしながら、上記1の(3)のトのとおり、本件交換取得土地の一部である別表2の順号2の土地は、本件合意を締結した時には、本件会社が所有していたのであるから、本件会社が所有する土地について、本件各土地と同様に本件被相続人らが無償返還を受けるか否かを決定することはできないし、本件合意書に本件交換取得土地の一部である別表2の順号2の土地について本件被相続人らが取得する前に既に記載されていたとしても、上記1の(3)のヘの(ロ)のAのとおり、本件被相続人らは、当該土地について、相当の地代を受領する旨、本件医療法人と合意していたのであるから、当該土地について、土地の無償返還に関する届出書を提出する意思がなかったものと認めるのが相当である。

したがって、この点に関する請求人らの主張には、理由がない。 - ニ 加えて、請求人らは、本件病院敷地について、土地の無償返還に関する届出書は、借地権の設定時において、相当の地代の支払がない場合に限り提出できるところ、本件合意書には、相当の地代を支払う旨の記載があり、本件届出書は提出できず、本件届出書の提出は本件合意書の記載内容と矛盾する旨主張する。

しかしながら、請求人らがその主張の根拠とすると思われる法人税基本通達13-1-7は地代の額が相当の地代に満たない場合であっても、土地の無償返還に関する届出書を提出した場合には、権利金を認定しないことを定めたものであって、本件届出書の提出の可否を定めたものでない。

したがって、この点に関する請求人らの主張には、理由がない。

(5) 原処分庁の主張について

原処分庁は、本件薬局敷地について、本件被相続人らは本件薬局敷地を含む別表1の順号1-1の土地を本件医療法人へ賃貸しているのであって、別表1の順号1-1の土地に関する借地権は本件医療法人が有しており、本件医療法人と本件会社との間で本件薬局敷地の貸借があったとしても、本件被相続人らと本件医療法人の間の賃貸借契約に影響がない旨主張する。

しかしながら、本件薬局敷地については、本件被相続人らと本件会社との間に貸借関係が認められることは上記(3)のニのとおりであるから、原処分庁の主張はその前提を欠く。

したがって、この点に関する原処分庁の主張には、理由がない。

(6) 本件各更正処分の適法性について

- イ 本件病院敷地及び本件薬局敷地等の評価

上記(3)のとおり、本件病院敷地については相当地代通達の定めにより評価することとなるが、本件薬局敷地については評価通達25の定めにより評価することとなる。

ところで、本件各更正処分における本件評価対象地、別表1の順号1-2の各土地及び本件交換取得土地並びにi市k町○-○の各土地(以下、これらの土地を併せて「本件宅地」という。)の評価は、別図2のとおり、本件宅地を一の評価単位として評価しているが、本件宅地のうち、別図2及び別図3の本件薬局敷地については、上記(2)のロの(ロ)及び(ニ)のとおり、本件会社が貸借していることからすると、本件宅地を一の評価単位として評価することはできないから、本件薬局敷地とそれ以外の土地をそれぞれ一の評価単位として別個に評価することとなる。

また、本件宅地は、別図2のとおり、不整形地であるから、本件宅地の価額は、上記(1)のハのとおり、評価通達20の(4)の定めに基づき計算した価額により評価することになるところ、本件宅地は、現実に角地としての効用を有していないことからすれば、評価通達20の(4)に基づき別図4のとおり、近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額を計算してから、隣接する整形地の価額を差し引いた価額を基として計算した上で、本件取扱いにより、側方路線影響加算率に代えて、実際に側方路線に面している間口(距離)を考慮したところで二方路線影響加算率を適用して評価することが相当であると認められる。

以上のことから、当審判所が算定した本件薬局敷地とそれ以外の土地の1㎡当たりの評価額(自用地としての評価額である。)は別表5のとおりとなり、本件宅地の評価額は別表6のとおりとなる(別図3及び4参照)。 - ロ 相続税のあん分

本件各更正処分において、上記1の(4)のロのとおり、原処分庁は、相続税の総額をあん分するに当たって、相続税法基本通達17-1に定める端数調整を行い、請求人らの相続税額を計算している。

あん分割合について、相続税法第17条《各相続人等の相続税額》は、相続又は遺贈により財産を取得した者に係る相続税額は、その被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の総額に、当該事由により財産を取得した全ての者に係る相続税の課税価格の合計額のうちに占めるその者の課税価格の割合を乗じて算出した金額とする旨規定するだけで、当該課税価格の割合(あん分割合)の端数調整に関する規定を設けていないことからすると、当該あん分割合の算定に当たっては、原則として端数調整を行わないものと解するのが相当である。

しかしながら、相続税法基本通達17-1では、あん分割合に小数点以下2位未満の端数がある場合において、相続又は遺贈により財産を取得した者全員が選択した方法により、各財産取得者のあん分割合の合計が1になるようその端数を調整して、各財産取得者の相続税額を計算しているときは、これを認めて差し支えないものとし、この方法を選択した者について更正をする場合には、その選択した方法によって相続税額を計算することができるものとする旨定めている。

更正をする場合のこの通達の定めは、上記のとおり強制するものではなく、任意とするものであり、これは、通常更正をする場合は、各財産取得者が当初申告した取得財産及びその評価額につき、更正においては異なる判断をされることが多く、すなわち、各財産取得者の相続税の課税価格が更正の前後で異なる額となることが多く、各財産取得者全員が当初申告において選択した端数調整方法を更正において用いると、各財産取得者全員又はその一部の者の意に反する結果となるおそれがあるからであると解される。

したがって、更正をする場合において、各財産取得者が当初申告において選択した端数調整方法を用いることができるのは、例えば、更正の前後において各財産取得者全員の相続税の課税価格に増減がない場合等、極めて限定的に解するのが相当である。

これを本件についてみると、別表4の「申告」欄及び「更正処分等」欄のとおり、本件各更正処分の前後で請求人D2及び請求人D3の課税価格が増加していることから、本件各更正処分においては、本件相続に係る相続税のあん分計算に当たり、妻D5及び請求人らが選択した方法(相続税法基本通達17-1に定める方法)に依拠することなく、相続税法第17条に基づき端数調整を行わずに請求人らの納付すべき税額を計算するのが相当である。 - ハ 総括

以上に基づき、当審判所において、請求人らの本件相続に係る相続税の納付すべき税額を計算すると、別表7のとおり、請求人D2の納付すべき税額は、更正処分の納付すべき税額を上回るが、請求人D1及び請求人D3の納付すべき各税額は、申告した納付すべき税額又は更正処分の納付すべき税額を下回る。

また、本件各更正処分のその他の部分については、請求人らは争わず、当審判所に提出された証拠資料等によっても、これを不相当とする理由は認められない。

したがって、請求人D2に係る更正処分は、適法であるが、請求人D1に係る更正処分については、申告した納付すべき税額を下回るから、違法であり、その全部を取り消すべきであり、請求人D3に係る更正処分については、更正処分の納付すべき税額を下回るから、別紙2のとおり、その一部を取り消すべきである。

(7) 本件各賦課決定処分の適法性について

上記(6)のとおり、請求人D2に係る更正処分は適法であるが、請求人D1に係る更正処分については、その全部を、請求人D3に係る更正処分については、その一部をそれぞれ取り消すこととなる。

他方、請求人D2及び請求人D3につき、国税通則法第65条《過少申告加算税》第1項所定の要件を充足するところ、更正処分により納付すべき税額の計算の基礎となった事実が、更正処分前の税額の基礎とされていなかったことについて、同条第4項に規定する正当な理由があるとは認められない。

以上を基に、当審判所において、請求人D2に係る過少申告加算税の額を計算すると、賦課決定処分における過少申告加算税の額と同額となり適法であるが、請求人D1及び請求人D3に係る各更正処分は、それぞれその全部又は一部を取り消すこととなるから、請求人D1に係る賦課決定処分についてはその全部を、請求人D3に係る賦課決定処分については、別紙2のとおり、その一部をそれぞれ取り消すべきである。

(8) 結論

よって、請求人D1及び請求人D3の審査請求には理由があるから、請求人D1に係る原処分の全部を取り消し、そして、請求人D3に係る原処分の一部を取り消すこととし、請求人D2の審査請求には理由がないからこれを棄却することとする。

別表1 平成6年1月15日付の不動産賃貸借契約により賃貸した不動産(省略)

別表2 本件被相続人らが本件会社から交換により取得した土地(省略)

別表3 本件届出書の要旨(省略)

別表4 審査請求に至る経緯及び内容(省略)別表5 本件宅地(別図2)の1㎡当たりの価額(審判所認定額)(省略)

別表6 本件被相続人の持分に応じた本件宅地の評価額(審判所認定額)(省略)

別表7 本件相続に係る相続税の計算明細(審判所認定額)(省略)別紙1 共同審査請求人(省略)

別紙2 取消額等計算書(省略)

別図1 本件各土地及び本件評価対象地の位置関係(省略)

別図2 本件宅地の概要図(省略)

別図3 本件薬局敷地の概要図(省略)

別図4 本件宅地及び近似整形地の概要図(省略)